第四部分 NAS网络存储

2016年,数据的爆发式增长进一步推动着用户对于存储设备的需求,更多的数据存储转向云端,超融合、全闪存、混合闪存、软件定义存储等技术日趋成熟,提供了更加多样化的选择。NAS网络存储在满足大容量需求的同时,在可靠性、灵活性、安全性等方面进行了较大升级,各大厂商推陈出新。

回顾2016,NAS网络存储市场主要呈现三方面态势。首先,随着NAS产品逐渐走向较低的价格区间,以及用户对于数据量的需求增大,家用级NAS逐渐成熟,受到更多普通消费者的关注;其次,随着网盘纷纷被关停,为NAS带来了巨大的发展机遇;此外,市场上除了专业的NAS设备,还有一些泛NAS设备开始走俏,同样满足了相当一部分人的使用需求。

一、中国NAS网络存储品牌结构分析

1、年度品牌结构

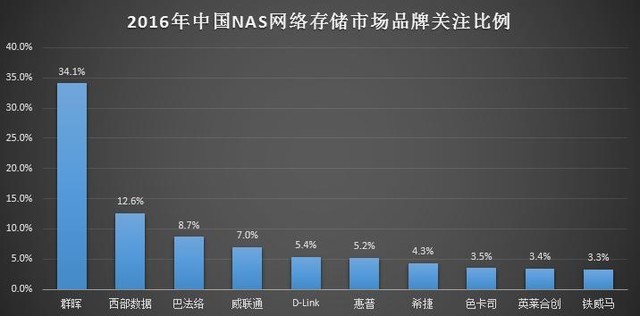

根据ZDC公布的调研数据,2016年NAS网络存储市场较去年变化不大。值得注意的是,巴法络凭借在路由器领域的经验构建了新玩法,以及与合作伙伴的携手,从2015年的第八位攀升至第三位,而去年处于第九、十位的NETGEAR和EMC则跌出榜单。整体来看,群晖以34.1%的份额继续领跑,同比有所提升;西部数据位列其后,份额为12.6%,与第三位的差距拉开;威联通和D-Link分别排在第四位、第五位,份额为7.0%、5.4%。可以看到,除了前四位的厂商,其余各家争抢的较为激烈。

2、半年度品牌结构

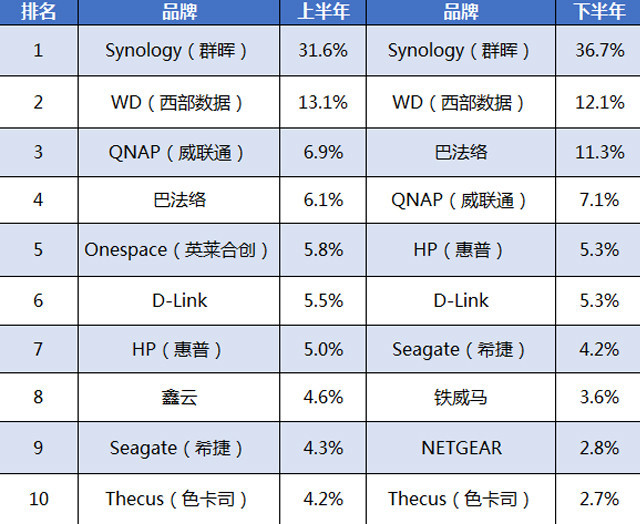

综合对比上半年与下半年中国NAS网络存储市场品牌关注情况后发现,各大厂商排名波动不大,前四位较为稳定,D-Link和Thecus名次未变,惠普和希捷分别提升了两位。令人意外的是,英莱合创和鑫云在下半年跌出前十,取代他们的分别是铁威马和NETGEAR。从一定程度上来说,各大厂商需要持续升级新产品和新技术,才能确保较高的关注度。

本文属于原创文章,如若转载,请注明来源:2016年中国企业级产品市场研究报告//smb.zol.com.cn/625/6259218.html